Fraude y Sistemas

El fraude laboral (occupational fraud) cometido por los empleados que abusan de las confianzas otorgadas para su enriquecimiento personal sin importar el medio utilizado para esto, de acuerdo a las cifras que entrega la Association of Certified Fraud Examiners, son de alarmantes:

- El costo en una empresa tipo, por efecto de fraude laboral se estima en un 5% de sus ingresos anuales

- La pérdida promedio por evento de fraude es de US$ 150.000. En el caso de Latino América y el Caribe, el promedio es de US$ 174.000 (Chile participa en el estudio con 4 empresas)

- A nivel global las pérdidas totales se estiman en US$ 6,3 billones anuales

- Más del 23% de los casos de fraude tuvieron un costo de al menos US$1 millón

Otros puntos de interés:

- Las principales formas de ocultar el fraude son por la vía de la alteración de los registros en los sistemas computacionales como es el caso que nos preocupa: SAP ERP.

- Las categorías con mayores fraudes corresponden a:

- Fraude de estados financieros con un promedio de US$ 975.000

- Fraude por corrupción con un promedio de US$200.000

- Fraude por apropiación indebida de activos con un promedio de US$125.000

Y un buen indicador…las empresas que carecían de controles antifraude, sufrieron en promedio el doble de las pérdidas.

Al revisar los casos de fraude informados, éstos se presentan a nivel global y nuestra región está bien representada:

El informe de la ACFE del año 2016 contiene un análisis de 2.410 casos de fraude laboral que fueron investigados entre enero de 2014 y octubre de 2015.

En la figura anterior se presenta un resumen de dónde ocurrieron estos casos, así como las pérdidas relativas sufridas por las víctimas en diferentes regiones geográficas.

El siguiente cuadro presenta cómo se realizan los fraudes:

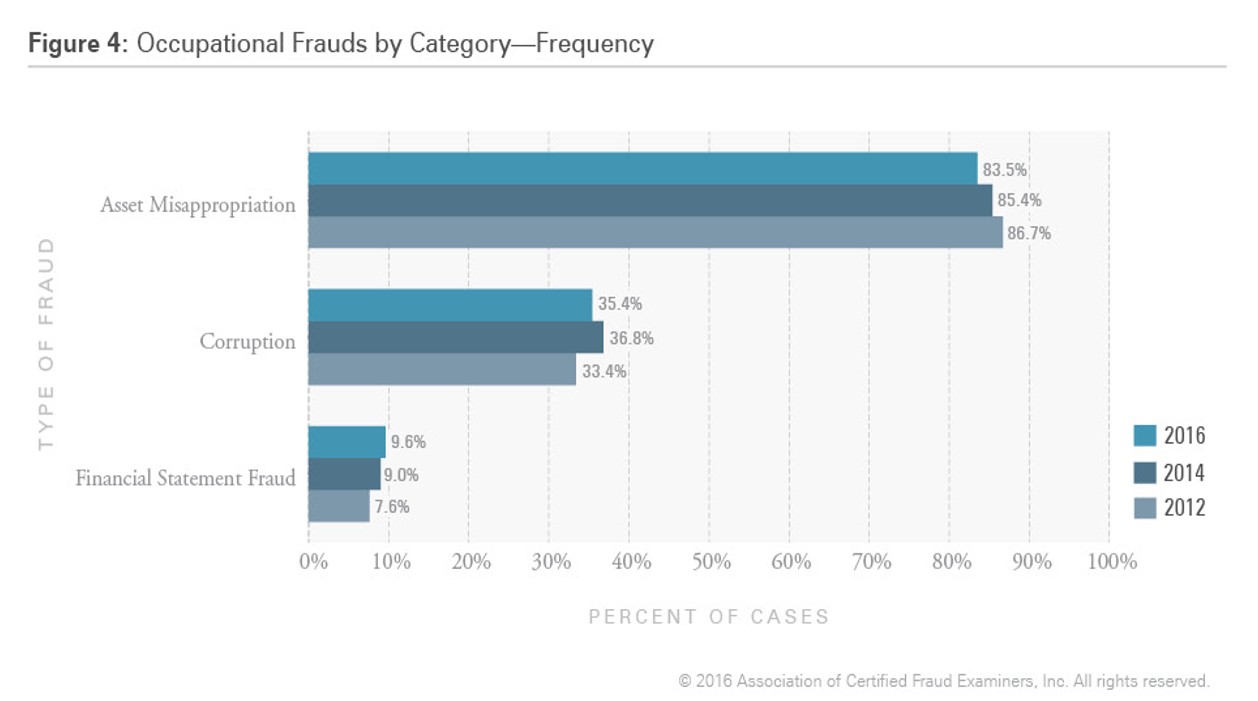

La

apropiación indebida de activos es, con mucho, la más común de las tres

principales categorías de fraude laboral, que ocurren de forma

consistente en más del 83% de todos los casos reportados. Estos esquemas

tienden a causar las pérdidas más bajas de las tres categorías, con una

pérdida mediana de $ 125,000 por plan. En el extremo opuesto del

espectro está el fraude en los estados financieros, que estuvo

involucrado en menos del 10% de los casos del estudio, pero que causó

una pérdida promedio de $ 975,000. Los esquemas de corrupción caen en el

medio en términos de frecuencia y pérdidas. Aproximadamente el 35% de

los casos analizados involucra corrupción, y estos esquemas causaron una

pérdida promedio de $ 200,000.

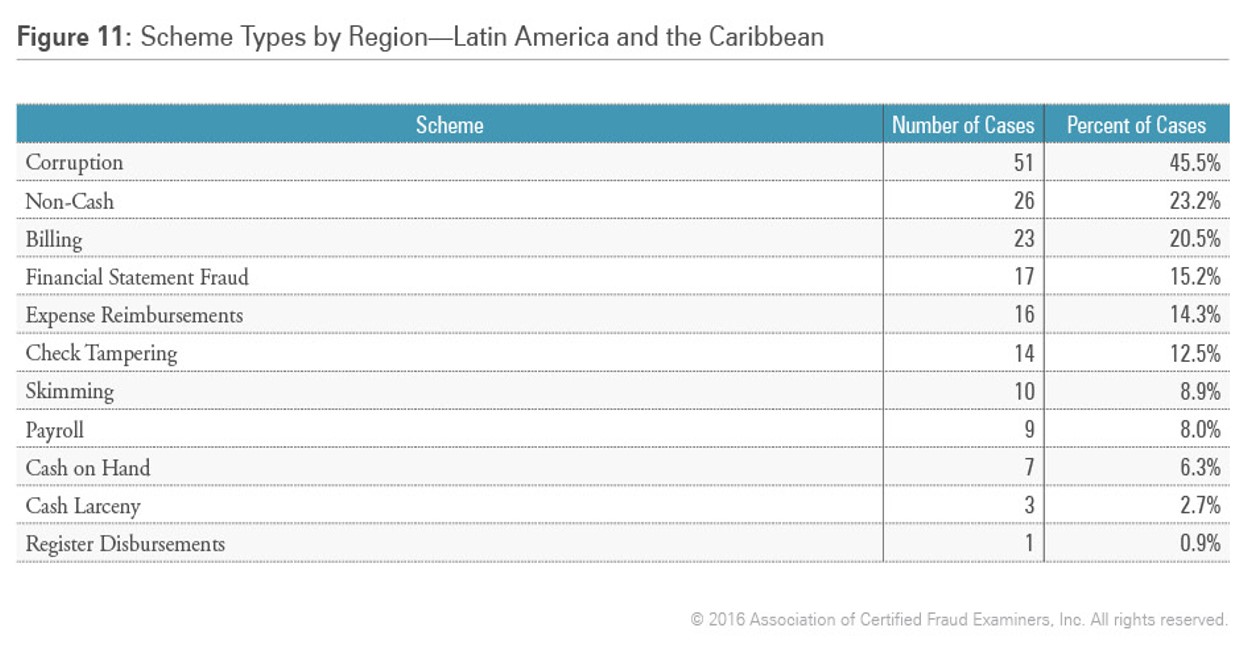

Las distintas formas que se llevan a cabo los fraudes en nuestra región se representan en la siguiente gráfica:

Para analizar la prevalencia de las diferentes formas de fraude en cada región geográfica (este análisis incluye los nueve sub-esquemas de apropiación indebida de activos, así como la corrupción y el fraude a los estados financieros). Los resultados se reflejan en el cuadro. En cada región, la corrupción es uno de los dos tipos de esquema más comunes, ya sea con esquemas de facturación o con apropiaciones no monetarias ocupando el primer lugar.

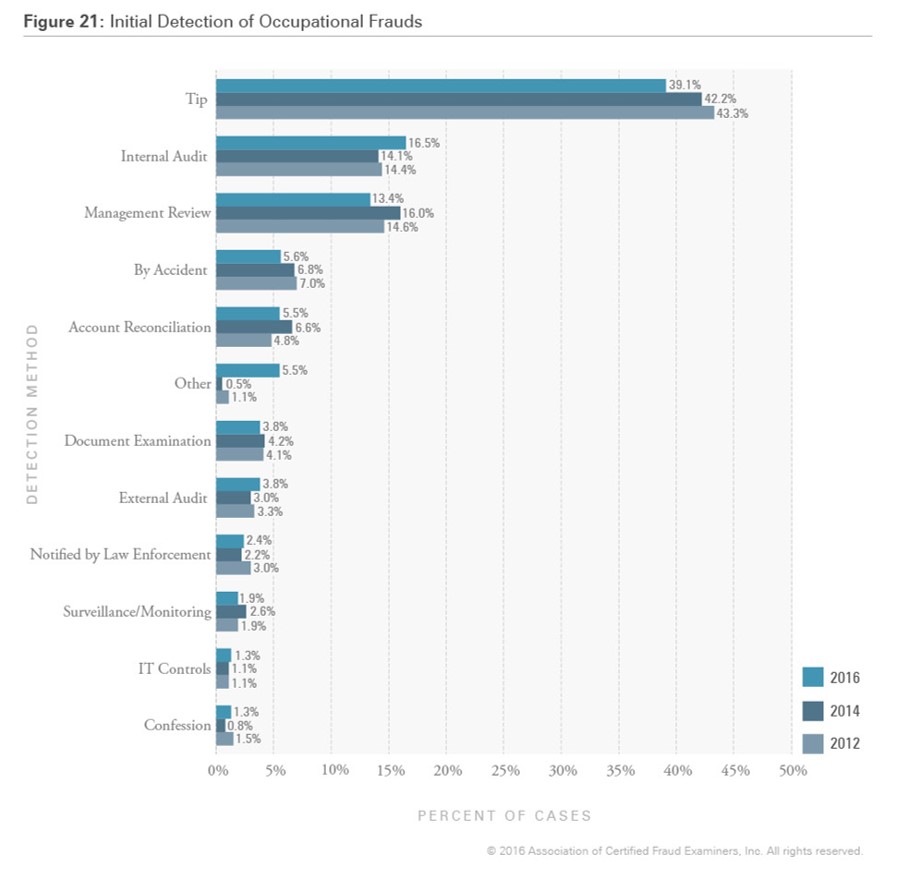

Y, la pregunta siguiente es, ¿cómo se detectaron estos fraudes? La respuesta está en la siguiente gráfica, pero como se verá más adelante es diferente según el tamaño de empresa y la región.

Se presenta la frecuencia de cómo se detectaron inicialmente los esquemas de fraude, incluyendo una comparación de los informes de 2014 y 2012. Como en años anteriores, los “tips” eran el método de detección más común por un amplio margen, representando el 39,1% de los casos. En los datos de 2016, la auditoría interna (16,5%) superó la revisión de la dirección (13,4%) como el segundo método de detección más común.

Esta tabla muestra los métodos de detección inicial en nuestra región geográfica. Comparado los IT Controls de la región respecto del total, claramente están en deuda!

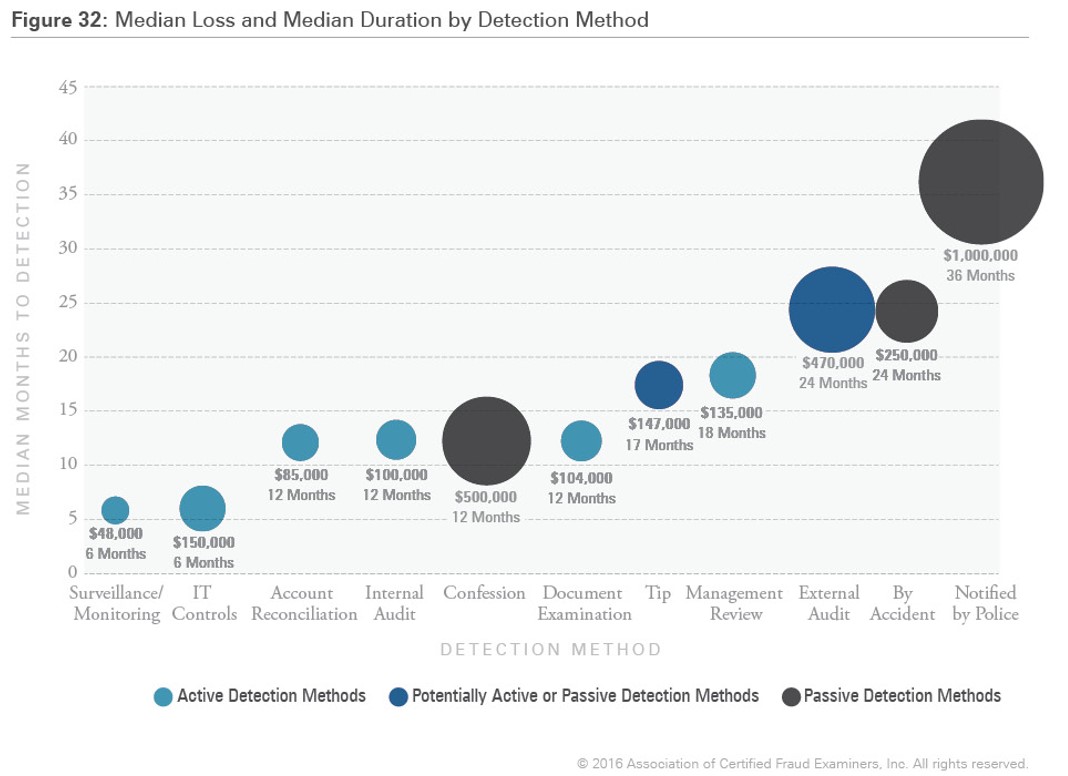

Los datos sugieren una relación entre la manera en que el fraude se detecta inicialmente y la cantidad de daño financiero que causa el esquema. La figura anterior ilustra la relación entre el método de detección, la pérdida media y la duración media de los fraudes ocupacionales. Los métodos de detección se organizan de izquierda a derecha en orden ascendente de duración, y los círculos representan el tamaño de la pérdida mediana. Además, los puntos de datos están codificados por color para indicar si el método de detección es principalmente activo, pasivo o potencialmente activo o pasivo.

El control interno se presenta como débil y ausente de ejercer los controles donde se llevan a cabo los fraudes.

Y, ¿dónde se identifican las debilidades del control que han permitido que ocurran los fraudes?

Se aprecia que las deficiencias del control interno varían según el tipo de fraude perpetrado. Los hallazgos, que se muestran, son interesantes, si no sorprendentes. Las organizaciones que carecían de controles internos eran más susceptibles a los planes de apropiación indebida de activos, mientras que los esquemas de corrupción con más frecuencia implicaban una anulación de los controles existentes. Además, el tono pobre en la alta dirección era mucho más probable que contribuyera a un esquema de fraude de los estados financieros que cualquiera de las otras dos categorías de fraude laboral.

Y ¿en qué posición de organización se encuentran los responsables de los fraudes?

La altura de cada burbuja a lo largo del eje vertical representa el porcentaje de fraudes que se originó en cada departamento, y el tamaño de la burbuja representa la pérdida mediana para esos fraudes. Por ejemplo, vemos que más fraudes provienen del departamento de contabilidad (16.6%) que en cualquier otro lugar y que la pérdida mediana en esos casos (197.000 dólares) fue ligeramente mayor que el esquema típico. Los perpetradores de fraudes que trabajaban como ejecutivos o altos directivos, a la inversa, causaron pérdidas mucho mayores que cualquier otra persona (850.000 dólares) y representaron alrededor del 11% de todos los casos.

En general, un poco más de tres cuartas partes (76%) de fraudes ocupacionales provenían de siete departamentos claves: contabilidad, operaciones, ventas, dirección ejecutiva / superior, servicio al cliente, compras y finanzas.

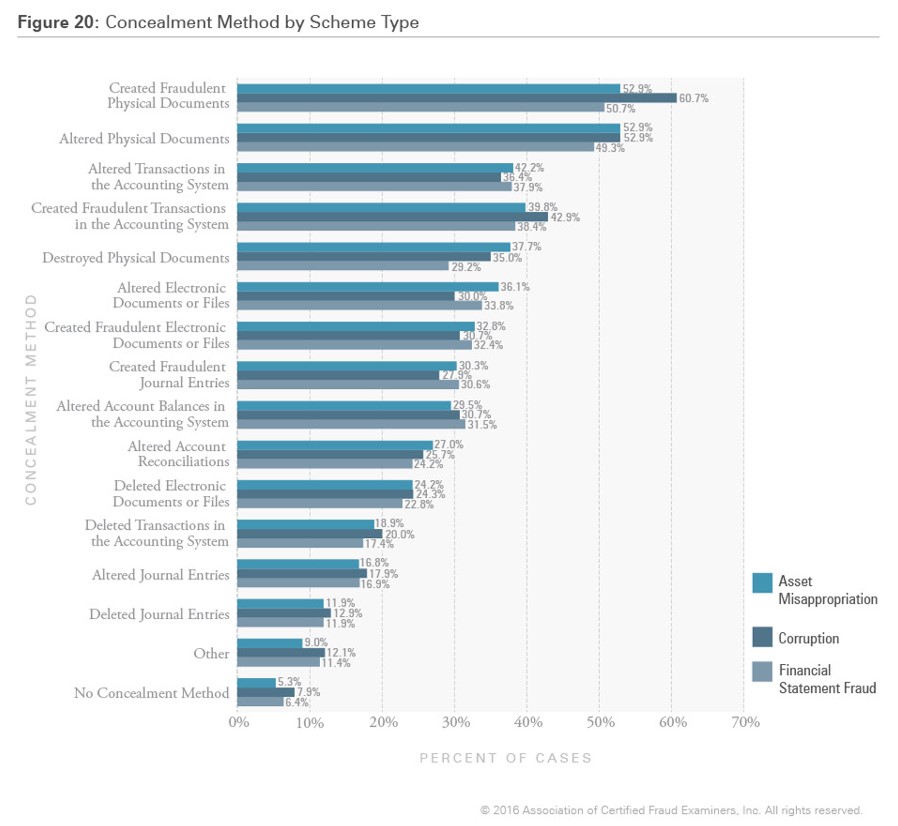

¿Cuáles fueron las medidas que tomaron los estafadores para ocultar sus planes.?

Curiosamente, la frecuencia de varios métodos de ocultamiento no varió mucho en función del tipo de fraude perpetrado. La creación y alteración de documentos físicos fueron los métodos de ocultación más comunes para las tres categorías, aunque la creación de documentos fraudulentos fue algo más común en casos de corrupción. Además, encontramos que la gran mayoría de los estafadores trataron proactivamente de ocultar sus planes; Sólo el 5,5% de los encuestados señaló que el autor no tomó ninguna medida para ocultar el fraude.

Sin embargo, se puede verificar que 12 de los 16 métodos de ocultamiento, están relacionados expresamente con actividades que se realizan en los sistemas contables, por consiguiente, con los privilegios que los estafadores cuentan para realizar los fraudes.

Conclusiones: Como dice el adagio: la oportunidad hace al ladrón…

Y las oportunidades están dadas por las autorizaciones de acceso al Sistema SAP ERP que se entregan a los usuarios y, por la poca eficacia de los procesos de control interno como también de las herramientas que disponen los auditores internos.

En TwoBox disponemos del conocimiento, experiencia y las herramientas para enfrentar los dos puntos anteriores: CentinelBox y nuestra nueva representación ZAPLIANCE, software alemán único en desarrollar la auditoría digital.

Contáctanos!